자녀의 경제적 독립과 노후 대책에 관한 기사를 발췌해 보았다.

자녀의 경제적 독립과 노후 대책에 관한 기사를 발췌해 보았다.

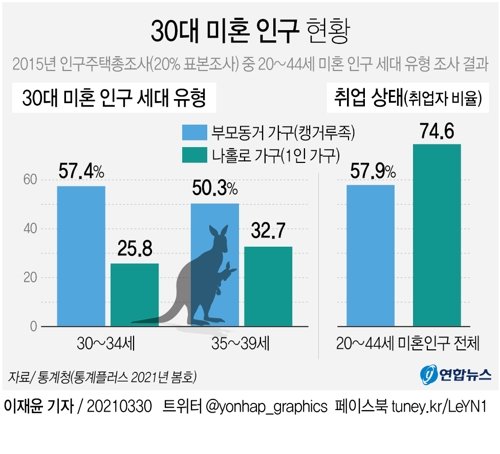

부모 품을 떠나 독립하려면 어느 정도의 소득이 있어야 하느냐는 질문에서는 ‘월 300만원’이라는 응답이 46%로 가장 많았다.며느리·며느리까지 보냈더라면 부모 노릇을 했을 것이라는 생각은 대세가 아니었다. 자녀가 결혼한 뒤에도 재정적 지원을 하느냐는 질문에 성인 남녀 응답자의 57%가 능력만 있으면 지원하겠다고 답했다. 능력 유무와 관계없이 지원하지 않는다는 응답자 비율은 26%에 그쳤다.공공 기관의 회사원인 50대의 오 모 씨는 대학을 졸업한 딸이 지난해 은행원으로 취직하면 날아갈 듯이 기뻤다.겉으로 드러내지는 않지만 딸이 실업자의 상태에서 퇴직 시점이 다가오는 것 아니냐며 전전긍긍하던 중이었다.오 씨는 “주변에서 최고의 노후 대책은 아이가 직장을 찾아 독립하는 것이라고 했지만 직접 체험하고 보니 사실이었다”이라며”퇴직이 임박한 것에 아이들이 취업은커녕 아직 학업만 마치고 없다고 고민하는 지인이 꽤 있다”라고 말했다.자식 사랑이 심한 한국에서는 노후 준비는 뒷전이고 아이에 대한 지원이 우선이라는 부모가 많다.문제는 아이 돌보기가 곧 끝나지 않는다는 점이다.대학 입시 N수, 교환 학생, 취업 준비, 만혼(만혼)·미혼 등에서 아이의 사회 진출 시기가 계속 늦어지고 있기 때문이다.아무리 어른이 되어서도 도움을 요청하는 아이를 모른 체하는 것은 어렵다.아이가 입고 나오는 것 아니냐는 심한 잔소리도 아니다.결국 아이 스스로를 일깨우고 독립 선언을 하기 전에는 신경전이 계속된다.한동안 어머니의 신용 카드의 약어로 활동했다는 30대의 이 씨는 “어느 날 문득 부모님과도 영원히 살 수 없어 나도 나이를 먹을 것이라는 생각이 들었다”이라며”갑자기 마음이 마음에서 일을 찾아 지금은 어떻게 돈을 벌어 집에 생활비도 내고 사는 “이라고 말했다.70대의 A씨 가족은 매달 받는 연금 220만원(남편 160만원+아내 60만원)에서 생활하고 있다.부부가 검약해서 생활하면 크게 부족하지만 문제는 장남이다.곧 40세가 되는 장남은 인간 관계가 힘들지 20년간 일하지 않아요.A씨는 “현역 시절에 월급이 나온 때는 괜찮았는데, 은퇴하고 연금만 나오는 지금은 매달 50만원 적자”로 “부족한 생활비는 퇴직금 통장에서 조금씩 빼서 쓴다”이라고 말했다.A씨가 평균 수명까지 살 빼기 전에 퇴직금 통장의 잔액이 바닥날 것만 부부는 나중에 혼자 남게 된다 아들의 생계를 더 걱정한다.한국의 미래를 보이고 달라는 일본에서는 중년의 아이를 돌봐아버지 어머니들의 이야기가 넘친다.중년의 아이들은 고성장 시대에 자산을 많이 축적한 70~80대 부모의 연금에 기대어 산다.그러나 부모가 돌아가자 생계가 끊어진다.부모와 성인의 아이의 불편한 동거가 개인의 불행을 넘어 사회 문제로 비화할 것이다.재무 컨설턴트의 하타 마사코 씨는 “A씨의 경우는 자택에서 평생 살기를 원하지만 A씨가 숨진 후는 연금 소득이 줄어들기 때문에 모자의 선택 폭이 좁아진다”이라며”집을 매각한 후 집세가 싼 임대 주택에 이사하는 것이 가장 현실적인 방법”이라고 조언했다.전문가들은 행복한 은퇴 생활을 꿈꾼다면 아이의 독립부터 제1순위에서 해결해야 한다고 강조한다.한양대 국제학 대학원의 전·연수 교수는 ” 싫어할 각오를 하고 아이와의 관계를 재설정해야 한다”라고 말했다.정 교수는 “아이의 사회 진출과 독립 생활이 무난했던 과거에는 캥거루족이 드문 일이었지만 더는 없다”로서 “부모가 모두를 하고 줄 만큼 아이의 의존성은 더 커질 수밖에 없는 만큼 특정 시점이 되면 아이의 인생에서 나중에 물러나는 것이 올바른 “이라고 말했다.아이의 책임을 질수록 아이를 더 훼손시킬 수 있다는 것이다.아이가 부모의 노후 생활에 복병이 될 수 있다는 점도 가르쳐야 한다.아이에게 재정적 지원을 해야 한다면 같은 금액을 본인의 노후 준비에 쓰는 것도 방법이다.예를 들어 자녀 교육비로 월 50만원을 지출했다고 하면 부부 연금에 월 50만원을 입금하는 방식이다.노년기에는 돈보다 연금이 좋다.*관련 기사:https://naver.me/xrcMJ8RQ