금융상식 개인연금 수령연령 백담화TV

안녕하세요 자산관리사 백승호입니다.오늘은 노후준비를 위해 많이 활용하는 금융상품입니다. 개인연금 수령 연령에 대해 알아보려구요. 국민연금의 경우 무조건 65세부터 연금 수령이 가능하지만 개인연금의 경우 국민연금과 달리 연금 수령 연령이 조금 더 빠른 편입니다. 다만 개인연금의 종류에 따라 연금 수령 연령이 다르므로 주의하셔야 합니다. 개인연금 종류에 따른 수령 연령 차이를 알아보겠습니다. 개인 연금 수령 연령

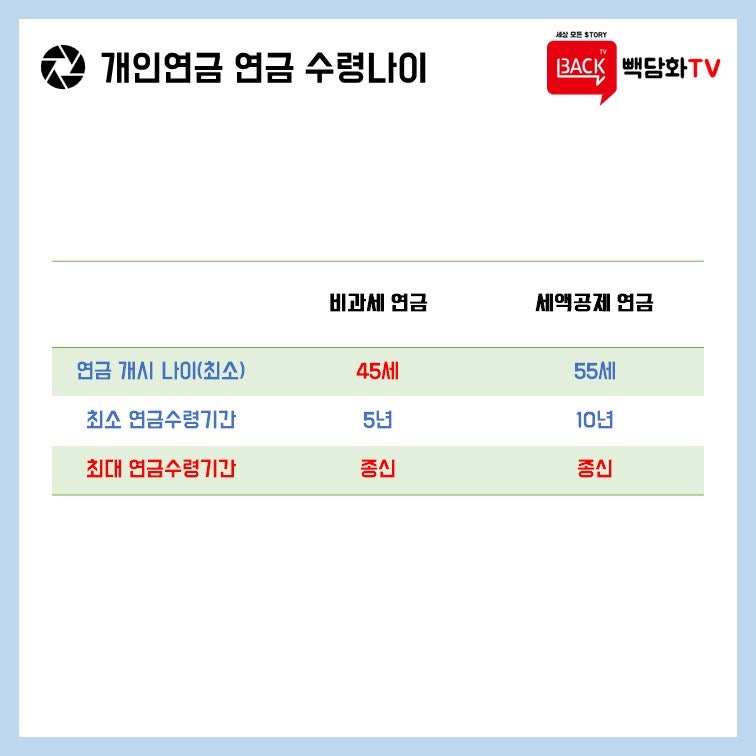

일단 개인연금은 세제혜택에 따라 비과세연금과 세액공제연금으로 구분됩니다.연금을 받을 수 있는 최저 연령의 경우 비과세 연금은 45세부터 가능합니다. (단 납입기간 완료 등 세부요건을 충족해야 합니다.) 세액공제연금의 경우 55세부터 가능합니다. 연금 수령 기간도 약간의 차이가 있는데요.비과세 연금은 최대한 빨리 연금을 받을 경우 5년 안에 다 받을 수도 있습니다. 하지만 세액공제연금은 적어도 10년간은 연금 형태로 자금을 회수해야 합니다. 최대 연금수령기간은 종신(죽을 때까지)으로 같지만 세액공제연금 중 많이 활용되는 연금저축펀드의 경우 종신연금 기능은 없다는 점에 유의하시기 바랍니다.

mbennett 사진, 출처 Unsplash

일반적으로 개인연금 연금의 수급 연령은 언제로?

개인연금 수령 연령을 최대한 단축시킬 경우 연금 수령 금액이 작아지는 함정에 빠지게 됩니다. 물론 압도적으로 많이 저축하면 연금 수령액도 늘릴 수 있지만 그렇게 노후 준비를 할 수 있는 분들이 많지는 않기 때문에 일반적인 사례를 기준으로만 말씀드리겠습니다. 그래서 보통 65세를 목표 수령 연령으로 하는데 은퇴 크라바스(소득 공백기)를 고려해서 60세에 연금 개시를 하는 것도 염두에 두고 개인연금 준비를 하는 것이 좋습니다. 물론 가장 좋은 것은 연금 수령 연령을 좀 더 늘려 70세 정도로 연금 수령을 시작하는 것이 연금 수령액을 높일 수 있는 좋은 방법 중 하나입니다.간혹 파이어족이라며 연금 수령 연령을 45세로 하고 싶다는 분들도 계시지만 현실적으로는 달성하기 어려운 재무 목표 중 하나입니다. 물론 45세에 연금을 받으면서 살면 아주 좋겠죠.개인연금 준비는 하루빨리 준비하는게 최고야연금액을 늘리는 방법은 많이 저축하거나 수익률을 높이는 방법도 있지만 가장 쉽고 확실한 방법 중 하나는 하루빨리 노후준비를 위해 개인연금을 시작하는 것입니다.노후준비를 위한 개인연금은 하느냐 안 하느냐의 선택지가 있는 것은 아닙니다. 그냥 무조건 준비해야 하는 거죠. 당신은 언젠가 반드시 노후를 맞이할 테니까요. 이왕 해야 한다면 더 많은 연금을 받는 것이 좋지 않을까요?노후에 직면해 연금액을 한 푼이라도 늘리기 위해 수령 연령을 늘리려고 노력하기보다는 하루빨리 준비해서 적장 연령에 연금 수령을 하는 것이 최선의 노후 준비라는 점을 잊지 마시기 바랍니다.개인연금 준비가 궁금하다면?노후 준비 방법이 궁금하다면?아래에서 문의해주세요!자산관리사 백승호 인플루언서의 팬이 되시면 더 많은 재테크 정보를 얻을 수 있습니다^^내밀한 재테크 정보가 있는 곳내밀한 재테크 정보가 있는 곳